नमस्ते दोस्तों! मैं सुबोध हूँ, वाराणसी का बंदा। पिछले 8-9 साल से मैं बहुत से लोगों को होम लोन लेते देख रहा हूँ। WhatsApp पर, कमेंट्स में रोज सवाल आते हैं – भैया 50 लाख का लोन लूं तो EMI कितनी आएगी?, “8% interest rate पर 20 साल में कितना ब्याज लगेगा?”

आज मैं आपको पूरी Home Loan EMI Calculator Guide दे रहा हूँ। बिल्कुल देसी अंदाज में, बिना किसी जटिल भाषा के। यह आर्टिकल पढ़ने के बाद आप खुद confidently EMI निकाल पाएंगे और भारी गलतियों से बच जाएंगे। तो चलिए शुरू करते हैं।

Home Loan EMI Calculator क्या है और इसका फायदा क्या है?

Home Loan EMI Calculator एक आसान ऑनलाइन टूल है जो आपको तुरंत बता देता है कि आप कितना लोन लेंगे, कितने प्रतिशत ब्याज लगेगा और कितने साल में लौटाएंगे तो हर महीने कितनी EMI देनी पड़ेगी।

बस तीन चीजें डालनी होती हैं:

- लोन अमाउंट

- ब्याज दर (Interest Rate)

- लोन की अवधि (Tenure)

कैलकुलेटर फटाक से बता देता है – मासिक EMI, कुल ब्याज राशि और कुल चुकौती राशि।

EMI Calculator क्यों जरूरी है?

मैं खुद गलती कर चुका हूँ। 2022 में जब मैंने फ्लैट लिया था तो बैंक वाले ने कहा था “EMI तो 35-38 हजार आएगी”। लेकिन जब असल कैलकुलेशन किया तो 47-48 हजार निकला। उस दिन समझ आया कि बिना Home Loan EMI Calculator के लोन लेना कितना रिस्की है।

इसके फायदे:

- आपका बजट क्लियर हो जाता है

- अलग-अलग बैंकों की तुलना आसानी से कर सकते हैं

- कुल ब्याज पहले से पता चल जाता है

- अपनी सुविधा के अनुसार Tenure चुन सकते हैं

EMI असल में क्या होती है? आसान भाषा में समझें

EMI का पूरा नाम है Equated Monthly Installment। यानी हर महीने बैंक को एक Fixed amount देनी होती है। इसमें दो हिस्से होते हैं – प्रिंसिपल (असली लोन) और इंटरेस्ट (ब्याज)।

शुरू के सालों में ब्याज का हिस्सा ज्यादा होता है और मूलधन कम। जैसे-जैसे समय बीतता है, प्रिंसिपल ज्यादा कटने लगता है। इसलिए पहले 5-7 साल तक लगता है कि घर आपका नहीं, बैंक का ज्यादा है!

EMI का फॉर्मूला क्या है? (सरल तरीके से)

फॉर्मूला है: EMI = [P × R × (1+R)^N] / [(1+R)^N – 1]

यहाँ P = लोन अमाउंट, R = मासिक ब्याज दर, N = कुल महीने। लेकिन दोस्तों, इस फॉर्मूले को रटने की जरूरत नहीं। कोई भी अच्छा Home Loan EMI Calculator ये सब खुद कर देता है।

स्टेप-बाय-स्टेप Home Loan EMI Calculator कैसे यूज करें

स्टेप 1 – लोन अमाउंट तय करें

सबसे पहले अपनी जरूरत देखें। लखनऊ में 2BHK फ्लैट आजकल 45 से 65 लाख तक मिल जाता है। अगर 50 लाख का घर है और 20% डाउन पेमेंट देते हो तो लोन 40 लाख का होगा।

स्टेप 2 – ब्याज दर चेक करें

2026 में भारत में होम लोन की ब्याज दर आमतौर पर 7.25% से 9.5% के बीच है। SBI, PNB जैसे सरकारी बैंकों में अच्छे कस्टमर्स को 7.5-8% मिल जाता है। प्राइवेट बैंक थोड़ा महंगा पड़ सकता है।

स्टेप 3 – Tenure चुनें

- 10-15 साल: EMI ज्यादा, लेकिन कुल ब्याज कम

- 20-30 साल: EMI कम, लेकिन कुल ब्याज बहुत ज्यादा

स्टेप 4 – कैलकुलेटर में डालें और रिजल्ट देखें

आजकल Groww, BankBazaar, HDFC और SBI के अपने कैलकुलेटर बहुत अच्छे हैं।

रियल लाइफ उदाहरण – 2026 के हिसाब से

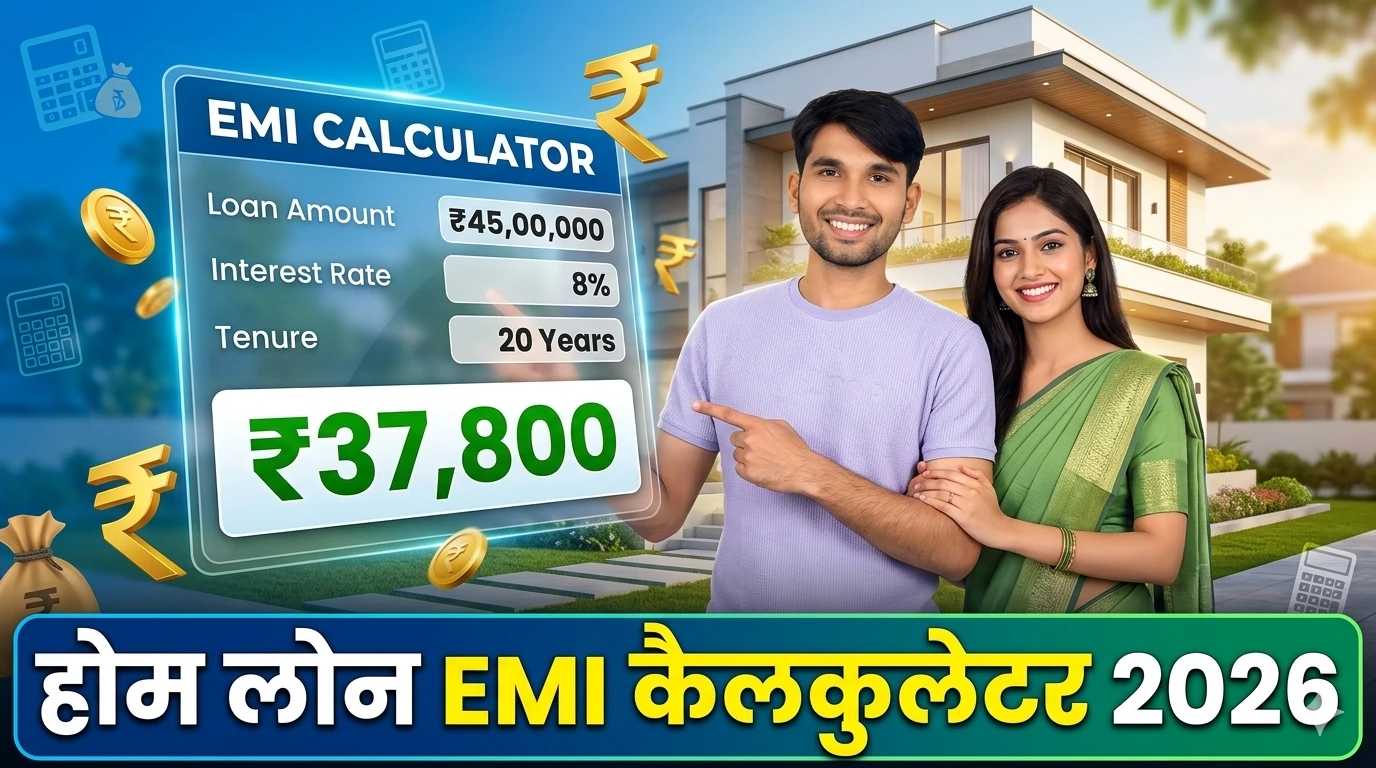

उदाहरण 1: मिडिल क्लास फैमिली

- लोन अमाउंट: ₹45 लाख

- ब्याज दर: 8%

- अवधि: 20 साल

EMI आएगी लगभग ₹37,500 से 38,500 के आसपास। कुल ब्याज: ₹45 लाख के करीब कुल चुकौती: ₹90 लाख से ज्यादा

उदाहरण 2: थोड़ा बड़े बजट वाला

- लोन: ₹80 लाख

- दर: 7.75%

- अवधि: 25 साल

EMI: ₹62,000 – 63,500 कुल ब्याज: 1 करोड़ से ऊपर

उदाहरण 3: छोटी अवधि

अगर उसी 45 लाख लोन को 15 साल में करें तो EMI बढ़कर ₹43,000 हो जाएगी लेकिन कुल ब्याज सिर्फ ₹32-34 लाख रह जाएगा। बड़ी बचत!

कौन-कौन सी चीजें आपकी EMI को प्रभावित करती हैं?

ब्याज दर सबसे बड़ा फैक्टर

सिर्फ 0.5% का फर्क भी महीने की EMI में 2,000-3,000 रुपये का अंतर ला सकता है।

लोन अवधि का खेल

लंबी अवधि में EMI कम लगती है पर ब्याज दोगुना हो जाता है।

प्रोसेसिंग फीस, इंश्योरेंस और छिपे चार्ज

कैलकुलेटर में सिर्फ ब्याज दर डालने से काम नहीं चलता। प्रोसेसिंग फीस 0.5-1%, होम इंश्योरेंस अलग से लगता है।

2026 में बेस्ट Home Loan EMI Calculator कौन से हैं?

- Groww Home Loan EMI Calculator

- BankBazaar EMI Calculator

- HDFC Bank Official Calculator

- SBI Home Loan Calculator

- Bajaj Finserv और MagicBricks के टूल्स

सभी फ्री हैं और मोबाइल पर भी आसानी से चलते हैं।

प्रो टिप्स जो कोई नहीं बताता

- हर साल बोनस आए तो प्री-पेमेंट करो। 1-2 लाख एक्स्ट्रा डाल दोगे तो ब्याज में लाखों रुपये बच सकते हैं।

- पत्नी के साथ जॉइंट लोन लो – टैक्स बेनिफिट दोगुना और eligibility भी बढ़ जाती है।

- अभी फ्लोटिंग रेट बेहतर लग रहा है।

- अपनी मासिक इनकम का ज्यादा से ज्यादा 40-45% ही EMI रखो। बाकी सेविंग और इमरजेंसी के लिए जरूरी है।

लोग आमतौर पर कौन-सी गलतियां करते हैं?

- सिर्फ EMI देखकर लोन ले लेना

- कुल ब्याज को इग्नोर करना

- बैंक वाले के मुंह से सुनी दर पर यकीन कर लेना

- प्री-पेमेंट पेनल्टी चेक न करना

- महंगाई को नजरअंदाज करना

टैक्स बेनिफिट – कितना बचा सकते हैं?

सेक्शन 80C के तहत प्रिंसिपल चुकौती पर 1.5 लाख तक छूट। सेक्शन 24 में ब्याज पर 2 लाख तक (सेल्फ-ऑक्यूपाइड प्रॉपर्टी)। शुरुआती सालों में यह बहुत काम आता है।

प्री-पेमेंट और फॉरक्लोजर कैसे करें?

आजकल कई बैंक जीरो प्री-पेमेंट पेनल्टी ले रहे हैं। हर साल थोड़ा-थोड़ा एक्स्ट्रा पेमेंट करते रहो तो लोन 5-7 साल पहले खत्म हो सकता है।

2026 में होम लोन लेने से पहले ये 5 सवाल खुद से पूछें

- क्या मेरी नौकरी स्थिर है?

- EMI देने के बाद बचत हो पाएगी?

- बेहतर रेट के लिए मेरा CIBIL स्कोर कितना है?

- 20-30 साल तक यह बोझ उठा पाऊंगा?

- किराया vs EMI में क्या बेहतर है?

निष्कर्ष

दोस्तों, Home Loan EMI Calculator सिर्फ टूल नहीं है – यह आपके फाइनेंशियल भविष्य का बॉडीगार्ड है। इसे सही तरीके से इस्तेमाल करो, अलग-अलग विकल्पों की तुलना करो और जो EMI आप आराम से afford कर सको वही चुनो।

घर खरीदना बड़ा फैसला है। जल्दबाजी मत करो। कैलकुलेटर चलाओ, परिवार से बात करो और फिर अंतिम फैसला लो।

अब आप बताओ – कितना लोन सोच रहे हो? कितने साल का प्लान है? कमेंट में नंबर डाल दो, मैं रफ कैलकुलेशन में मदद कर दूंगा।

स्मार्ट इन्वेस्टमेंट करो, सपने पूरे करो और टेंशन-फ्री घर में रहो!

FAQs

प्रश्न 1. होम लोन EMI कैलकुलेटर कैसे काम करता है? EMI कैसे निकालें?

उत्तर: होम लोन EMI कैलकुलेटर बहुत आसान है। बस तीन चीजें डालनी होती हैं – लोन अमाउंट, ब्याज दर (%) और लोन की अवधि (साल में)। जैसे ही आप डालेंगे, यह तुरंत मासिक EMI, कुल ब्याज और कुल चुकौती राशि बता देगा। 2026 में Groww या BankBazaar का कैलकुलेटर सबसे अच्छा काम करता है।

प्रश्न 2. 50 लाख होम लोन की EMI कितनी आएगी 2026 में?

उत्तर: अगर 50 लाख का लोन 8% ब्याज दर पर 20 साल के लिए लेते हो तो मासिक EMI लगभग ₹41,800 – ₹42,500 के आसपास आएगी। कुल ब्याज लगभग ₹50 लाख से ज्यादा होगा। अगर Tenure 15 साल करेंगे तो EMI बढ़कर ₹47,800 हो जाएगी लेकिन ब्याज काफी कम लगेगा।

प्रश्न 3. होम लोन के लिए कितने साल का Tenure सबसे अच्छा है?

उत्तर: अगर आपकी इनकम अच्छी है तो 15-20 साल का Tenure सबसे सही रहता है क्योंकि उसमें कुल ब्याज कम लगता है। अगर बजट टाइट है तो 25-30 साल भी ले सकते हो, लेकिन ब्याज दोगुना हो जाता है। ज्यादातर लोग 20 साल का Tenure चुनते हैं।

प्रश्न 4. EMI कम करने के लिए क्या कर सकते हैं?

उत्तर: EMI कम करने के सबसे अच्छे तरीके हैं:

- लंबा Tenure चुनें

- कम ब्याज दर वाला बैंक चुनें

- जॉइंट लोन लें

- हर साल प्री-पेमेंट करें अगर आप हर साल 1-2 लाख एक्स्ट्रा पेमेंट करते हो तो लाखों रुपये ब्याज बचा सकते हैं।

प्रश्न 5. 2026 में होम लोन की ब्याज दर कितनी है? कौन सा बैंक सस्ता है?

उत्तर: 2026 में होम लोन की ब्याज दर 7.25% से 9% के बीच चल रही है। SBI और PNB जैसे सरकारी बैंक अच्छे CIBIL स्कोर वालों को 7.5% – 8.25% पर लोन दे रहे हैं। HDFC और ICICI थोड़े महंगे पड़ सकते हैं। हमेशा कम से कम 3 बैंकों से रेट कम्पेयर करें।