दोस्तों, आजकल पर्सनल लोन लेने का मन कर रहा है? शादी हो, घर की मरम्मत करनी हो, बिजनेस के लिए पैसा चाहिए या कोई इमरजेंसी आ गई हो – पर्सनल लोन सच में काम आ जाता है। लेकिन यहां सबसे बड़ी गलती ज्यादातर लोग यही करते हैं कि बिना किसी तुलना के सीधे किसी बैंक या NBFC में अप्लाई कर देते हैं। बाद में EMI देखकर रातों की नींद उड़ जाती है।

मैंने खुद 2023 में फैमिली ट्रिप के लिए एक पर्सनल लोन लिया था। सोचा था 11% का रेट ठीक है, लेकिन बाद में पता चला कि दूसरे बैंक में 9.5% पर मिल सकता था। उस समय थोड़ा एक्स्ट्रा ब्याज देना पड़ा। इसलिए आज मई 2026 के हिसाब से पूरा personal loan interest rate comparison लेकर आया हूं। रियल नंबर्स, रियल एग्जांपल और वो टिप्स जो कोई आसानी से नहीं बताता। चलो शुरू करते हैं।

Personal Loan Interest Rates 2026 में कितनी चल रही हैं?

अभी मार्केट में रेट्स काफी कॉम्पिटिटिव हो गए हैं। कुछ पब्लिक सेक्टर बैंक तो 8.75% से शुरू कर रहे हैं, जबकि प्राइवेट बैंक और NBFC 9.99% से ऊपर जाते हैं। लेकिन याद रखना – ये सिर्फ शुरूआती दरें हैं। आपका फाइनल रेट आपके CIBIL स्कोर, सैलरी, जॉब प्रोफाइल और लोन अमाउंट पर निर्भर करता है।

Lowest personal loan interest rate in India 2026 ज्यादातर इनमें मिल रहा है:

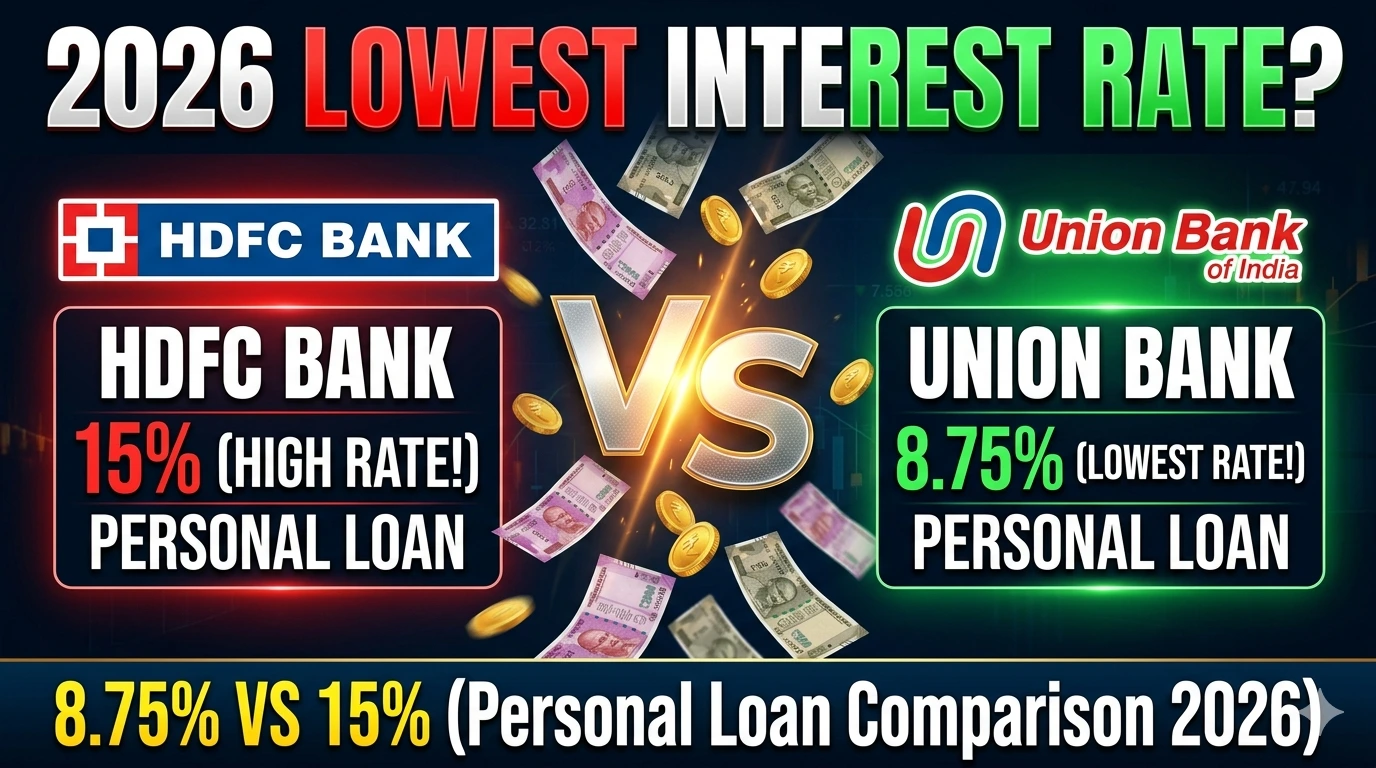

- Union Bank of India, Bank of Maharashtra जैसे PSU बैंक – 8.75% से शुरू

- HDFC, ICICI, Axis – 9.60%–9.99% से शुरू

- SBI – 10% से 15% के बीच

- Bajaj Finserv और दूसरे NBFC – 10% से 30% तक (प्रोफाइल के हिसाब से)

मैंने हाल ही में कुछ दोस्तों से बात की। एक सरकारी कर्मचारी ने Union Bank से 8.9% पर लोन ले लिया, जबकि एक प्राइवेट सेक्टर वाले को HDFC से 10.5% मिला। फर्क सिर्फ क्रेडिट प्रोफाइल का होता है भाई।

Top Banks और NBFCs की Detailed Personal Loan Interest Rate Comparison

ये रहा मई 2026 का लेटेस्ट सीन (लगभग, हमेशा ऑफिशियल साइट चेक कर लेना):

पब्लिक सेक्टर बैंक (सबसे सस्ते ऑप्शन)

- Union Bank of India: 8.75% – 12.55%

- Bank of Maharashtra / Canara Bank: लगभग 9.70% – 15%

- SBI Personal Loan: 10% – 15%

- Bank of Baroda: 10.15% – 18%

प्राइवेट बैंक (तेज प्रोसेस वाले)

- HDFC Bank: 9.99% से शुरू (24% तक)

- ICICI Bank: 9.99% से शुरू (16.5% तक)

- Axis Bank: 9.60% – 22%

- Kotak Mahindra Bank: 9.98% – 16.99%

पॉपुलर NBFC

- Bajaj Finserv: 10% – 30%

- Tata Capital: 10.99% से शुरू

प्रोसेसिंग फीस भी बहुत मायने रखती है। HDFC में ₹6500 तक फिक्स्ड, Bajaj में 3.93% तक, PSU बैंकों में 1% तक। ये छोटी-छोटी चीजें टोटल कॉस्ट बढ़ा देती हैं।

Personal Loan Interest Rate Comparison Table (मई 2026)

| Lender | Interest Rate (p.a.) | EMI on ₹5 Lakh (5 Years) | Processing Fee |

|---|---|---|---|

|

Union Bank |

8.75% से शुरू |

₹10,319 |

1% तक |

|

HDFC Bank |

9.99% से शुरू |

₹10,621 |

₹6,500 तक |

|

ICICI Bank |

9.99% से शुरू |

₹10,621 |

2% तक |

|

Axis Bank |

9.60% से शुरू |

₹10,525 |

2% तक |

|

SBI |

10% – 15% |

₹10,624 – ₹11,895 |

1.5% तक |

|

Bajaj Finserv |

10% – 30% |

₹10,624 – ₹16,177 |

3.93% तक |

|

Kotak Mahindra |

9.98% – 16.99% |

₹10,500+ |

5% तक |

नोट: EMI अनुमानित हैं। अपना एग्जैक्ट कैलकुलेट करने के लिए ऑनलाइन EMI टूल्स यूज करें।

5 लाख Personal Loan का रियल EMI उदाहरण – कितना फर्क पड़ता है

मान लो आपको ₹5 लाख 5 साल के लिए चाहिए:

- 9.99% रेट पर → EMI लगभग ₹10,621, कुल ब्याज ~₹1.37 लाख

- 12% रेट पर → EMI ~₹11,100+, कुल ब्याज ~₹1.66 लाख

- 15% रेट पर → EMI ~₹11,895, कुल ब्याज ~₹2.13 लाख+

देखा? सिर्फ 2-3% का फर्क 5 साल में ₹70,000–80,000 एक्स्ट्रा निकाल सकता है। इसलिए lowest personal loan interest rate comparison करना जरूरी है। मेरे एक सहकर्मी ने सिर्फ रेट कंपेयर करके पूरे टेन्योर में ₹25,000 बचाए थे। छोटी चीजें, बड़ी बचत!

आपके लिए कौन सा बैंक बेस्ट है? (Different Situations)

अगर सबसे सस्ता रेट चाहिए– Union Bank, Bank of Maharashtra या SBI जैसे पब्लिक सेक्टर बैंक ट्राई करें। प्रोसेस थोड़ा स्लो हो सकता है लेकिन रेट अच्छा मिलता है।

जल्दी पैसा और कम पेपरवर्क– HDFC, ICICI, Axis या Bajaj Finserv बेस्ट हैं। इनका डिजिटल प्रोसेस बहुत आसान है – कभी-कभी 10-15 मिनट में अप्रूवल मिल जाता है।

सेल्फ एम्प्लॉयड या बिजनेस ओनर हैं– NBFC डॉक्यूमेंट्स में ज्यादा Flexible होते हैं, लेकिन रेट थोड़ा ज्यादा हो सकता है। अपना ITR और बिजनेस प्रूफ मजबूत रखें।

CIBIL 750+ है– प्राइवेट बैंकों में भी lowest bracket मिलने के चांस बहुत ज्यादा हैं। Negotiate भी कर सकते हो।

वे फैक्टर्स जो Personal Loan Interest Rate तय करते हैं

- CIBIL स्कोर – सबसे महत्वपूर्ण। 750+ हो तो लोएस्ट रेट पक्का।

- सैलरी और जॉब स्टेबिलिटी – MNC या सरकारी नौकरी वालों को बेहतर रेट।

- मौजूदा लोन – Debt-to-income ratio कम होना चाहिए।

- लोन अमाउंट और टेन्योर – बड़े अमाउंट पर कभी बेहतर रेट मिलता है।

- बैंक से रिलेशनशिप – अगर सेविंग्स अकाउंट है तो थोड़ा बेहतर ऑफर आ सकता है।

Pro Tips जो अनुभवी लोग ही बताते हैं

- सिर्फ ब्याज दर मत देखो। प्रोसेसिंग फीस, प्री-पेमेंट चार्जेस और फोरक्लोजर पेनल्टी भी चेक करो।

- एक साथ कई जगह अप्लाई मत करो – हर इंक्वायरी से CIBIL स्कोर गिरता है।

- Paisabazaar, BankBazaar जैसे प्लेटफॉर्म पर कंपेयर करके अप्लाई करो।

- ऑफर लेटर मिलने के बाद भी रेट नेगोशिएट करने की कोशिश करो।

- प्री-पेमेंट का ऑप्शन रखो – कुछ बैंकों पर जीरो चार्जेस होते हैं।

Personal loan without collateral lowest interest rate ढूंढ रहे हो तो ऊपर वाले PSU बैंक बेस्ट हैं क्योंकि ये सब अनसिक्योर्ड होते हैं।

Common Mistakes जो लोग करते हैं (और आप मत करना)

बहुत से लोग पहले उसी बैंक जाते हैं जहां उनका सैलरी अकाउंट है। अच्छा है लेकिन कंपेयर तो कर लो ना? दूसरी गलती – सिर्फ EMI देखते हैं, कुल ब्याज नहीं। लंबा टेन्योर लेने से EMI कम होता है लेकिन कुल ब्याज बहुत बढ़ जाता है।

आजकल बेस्ट स्ट्रेटजी क्या है?

पहले ऑनलाइन कंपेयर करो → अपनी एलिजिबिलिटी चेक करो → 2-3 बैंकों में अप्लाई करो → बेस्ट ऑफर चुनो। आजकल सब डिजिटल हो गया है तो घर बैठे काम हो जाता है।

अगर आपको ₹10 लाख personal loan interest rate comparison करना है या 5 लाख, प्रोसेस वही है। बस अपनी पेमेंट कैपेसिटी देखो – EMI आपकी टेक-होम सैलरी का 40-50% से ज्यादा नहीं होना चाहिए।

निष्कर्ष (Conclusion)

दोस्तों, पर्सनल लोन लेना कोई बुरी बात नहीं है, लेकिन बिना रेट कंपेयर किए लोन लेना महंगा सौदा साबित हो सकता है। इस लेख में हमने देखा कि 2026 में भी कुछ बैंक 8.75% से शुरूआत कर रहे हैं, तो वहीं कुछ NBFC 25-30% तक ब्याज वसूल रहे हैं। सिर्फ 2-3% का फर्क 5 साल के टेन्योर में 70-80 हजार रुपये तक एक्स्ट्रा निकाल सकता है।

सबसे जरूरी बात – हमेशा lowest personal loan interest rate in India की तुलना करें। सिर्फ ब्याज दर नहीं, प्रोसेसिंग फीस, प्री-पेमेंट चार्ज और कुल लागत भी चेक करें। CIBIL स्कोर 750+ रखें, अपनी EMI क्षमता का ध्यान रखें और 2-3 जगह ऑफर लेकर सबसे अच्छा चुनें।

Final Advice:

- सस्ता रेट चाहिए तो PSU बैंक (Union Bank, SBI, BoM) देखें।

- जल्दी और आसान प्रोसेस चाहिए तो HDFC, ICICI या Bajaj Finserv जाएं।

- लोन सिर्फ उतना ही लें, जितना आप आराम से चुका सकें।

याद रखो, अच्छा रेट मिलने से आपका बोझ कम होता है और पैसे भी बचते हैं। थोड़ा समय निकालकर सही तुलना कर लो, बाद में पछतावा नहीं होगा।

स्मार्ट बनो, समझदारी से उधार लो। 💰

अगर आपको अभी भी कोई कन्फ्यूजन है या किसी खास अमाउंट के लिए सलाह चाहिए तो कमेंट में जरूर बताएं। मैं मदद करूंगा।

Frequently Asked Questions (FAQs)

Q1. 2026 में सबसे कम Personal Loan Interest Rate कितनी है?

उत्तर: 2026 में सबसे कम ब्याज दर 8.75% से शुरू हो रही है (Union Bank of India और Bank of Maharashtra जैसे PSU बैंकों में)। अच्छा CIBIL स्कोर (750+) और स्थिर नौकरी होने पर 9.99% या उससे कम रेट आसानी से मिल सकता है। NBFC और प्राइवेट बैंकों में रेट 10% से ऊपर शुरू होता है।

Q2. Personal Loan के लिए कौन सा बैंक सबसे अच्छा है?

उत्तर: यह आपकी जरूरत पर निर्भर करता है:

- सबसे सस्ता रेट चाहिए तो – Union Bank, SBI या Bank of Maharashtra चुनें।

- जल्दी लोन चाहिए तो – HDFC Bank, ICICI Bank या Bajaj Finserv बेहतर हैं। अधिकतर लोगों के लिए HDFC और Union Bank का कॉम्बिनेशन अच्छा काम करता है।

Q3. CIBIL स्कोर कम होने पर भी कम ब्याज दर मिल सकती है?

उत्तर: ईमानदारी से जवाब – मुश्किल है। 750+ CIBIL स्कोर पर ही सबसे अच्छे रेट मिलते हैं। 700 से नीचे स्कोर होने पर रेट 14%–22% तक चला जाता है या लोन रिजेक्ट भी हो सकता है। इसलिए अप्लाई करने से पहले CIBIL स्कोर सुधार लें।

Q4. पर्सनल लोन की EMI कैसे कैलकुलेट करें और कितना लोन लेना चाहिए?

उत्तर: आप Paisabazaar या BankBazaar के EMI कैलकुलेटर इस्तेमाल कर सकते हैं। सामान्य नियम ये है कि आपकी मासिक EMI आपकी टेक-होम सैलरी का 40-50% से ज्यादा नहीं होनी चाहिए। उदाहरण के लिए ₹50,000 सैलरी है तो ₹20,000–22,000 तक ही EMI रखें।

Q5. पर्सनल लोन लेने से पहले क्या-क्या ध्यान रखना चाहिए?

उत्तर:

- सिर्फ ब्याज दर नहीं, प्रोसेसिंग फीस, प्री-पेमेंट चार्ज और लेट पेमेंट पेनल्टी भी चेक करें।

- 2-3 बैंकों से ऑफर लेकर कंपेयर करें।

- एक साथ कई जगह अप्लाई न करें (CIBIL स्कोर गिरता है)।

- लोन सिर्फ उतना ही लें, जितना आप आराम से चुका सकें।