आजकल लोन, क्रेडिट कार्ड या घर खरीदने के सपने को पूरा करने के लिए अच्छा CIBIL Score बहुत जरूरी हो गया है। अगर आपका स्कोर 700 से नीचे है तो बैंक या NBFC आपको आसानी से लोन नहीं देते, या फिर बहुत ज्यादा ब्याज दर पर देते हैं। लेकिन अच्छी खबर ये है कि CIBIL स्कोर रातोंरात नहीं, पर लगातार छोटे-छोटे सही कदमों से सुधारा जा सकता है।

2026 में RBI के नए नियमों के कारण क्रेडिट रिपोर्ट अब हफ्ते में अपडेट होती है। मतलब आपके अच्छे या बुरे व्यवहार का असर पहले से भी तेजी से दिखता है। अगर आप अनुशासन बनाए रखें तो 6 से 12 महीने में अपना स्कोर 650-700 से 750 या उससे ऊपर ले जाना बिल्कुल संभव है।

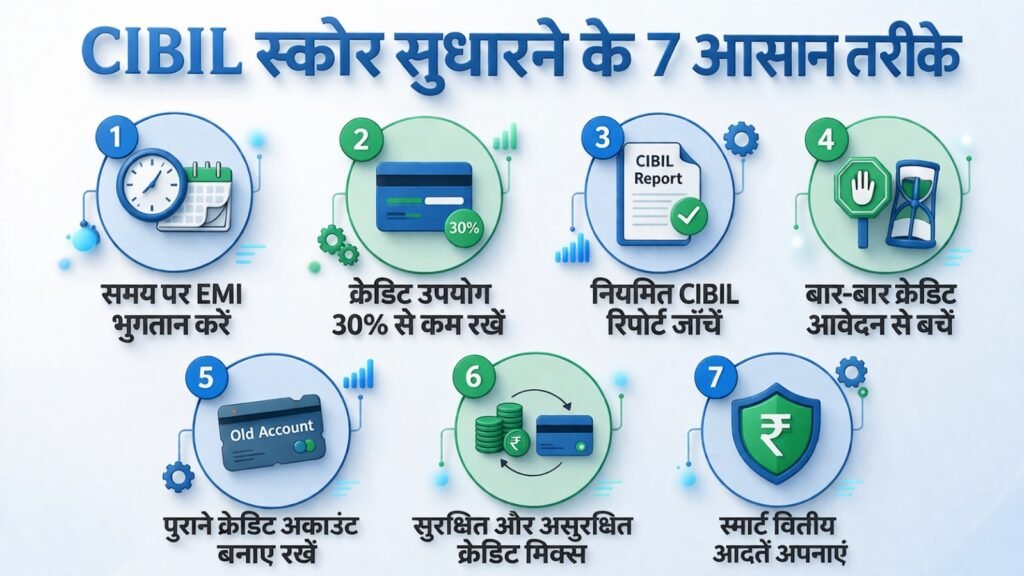

इस लेख में हम बताएंगे कि CIBIL Score कैसे सुधारें। खासतौर पर 7 आसान और प्रैक्टिकल तरीके जो आम आदमी भी आसानी से अपना सकता है। ये तरीके समय पर पेमेंट, क्रेडिट उपयोग, रिपोर्ट चेकिंग आदि पर आधारित हैं। चलिए शुरू करते हैं।

CIBIL स्कोर क्या है और क्यों महत्वपूर्ण है?

CIBIL स्कोर TransUnion CIBIL द्वारा दिया जाने वाला 300 से 900 के बीच का तीन अंकों का नंबर है। ये आपके पिछले क्रेडिट व्यवहार को देखकर तय होता है – जैसे आपने EMI, क्रेडिट कार्ड बिल समय पर भरे या नहीं, कितना कर्ज लिया और कितना इस्तेमाल किया आदि।

- 750 या उससे ऊपर: बहुत अच्छा (लोन आसानी से, कम ब्याज पर)

- 650-749: औसत (लोन मिल सकता है लेकिन थोड़ा ज्यादा ब्याज)

- 550-649: कम (मुश्किल से लोन)

- 300-549: खराब (ज्यादातर मामलों में रिजेक्ट)

अच्छा स्कोर न सिर्फ लोन अप्रूवल आसान बनाता है बल्कि ब्याज दर भी कम करता है, जिससे आपकी मासिक EMI बचती है। अब सवाल ये है कि स्कोर सुधारने के लिए क्या करें?

2026 में CIBIL स्कोर को प्रभावित करने वाले मुख्य फैक्टर्स

स्कोर मुख्य रूप से इन पर निर्भर करता है:

- पेमेंट हिस्ट्री (सबसे महत्वपूर्ण – समय पर भुगतान)

- क्रेडिट यूटिलाइजेशन रेशियो (कितना क्रेडिट इस्तेमाल कर रहे हैं)

- क्रेडिट हिस्ट्री की लंबाई (पुराने अकाउंट्स)

- नई क्रेडिट पूछताछ (बहुत सारे अप्लिकेशन)

- क्रेडिट मिक्स (लोन और क्रेडिट कार्ड का बैलेंस)

अब आते हैं उन 7 आसान तरीकों पर जो 2026 में भी सबसे कारगर साबित हो रहे हैं।

यह भी पढ़ें: FD vs RD कौन बेहतर है? 2026 में पूरी तुलना

1. समय पर EMI और क्रेडिट कार्ड बिल भरें (सबसे पावरफुल तरीका)

आपका पेमेंट हिस्ट्री स्कोर का करीब 30-40% हिस्सा तय करती है। एक भी EMI या बिल लेट होने से स्कोर कई पॉइंट्स गिर सकता है। 2026 में रिपोर्टिंग हफ्ते में होने के कारण लेट पेमेंट का असर और तेज दिखता है।

कैसे करें?

- बैंक अकाउंट में ऑटो-डेबिट सुविधा चालू कर दें।

- फोन में हर महीने की 5 तारीख को रिमाइंडर सेट करें।

- अगर कभी भूल गए तो तुरंत ब्याज सहित भर दें – लगातार देरी से बचें।

- क्रेडिट कार्ड का पूरा बिल भरें, सिर्फ मिनिमम अमाउंट न भरें।

उदाहरण: अगर आपकी EMI 10 तारीख को है तो 7-8 तारीख तक पैसे अकाउंट में रखें। छोटी-छोटी देरी भी स्कोर को नुकसान पहुंचाती है।

इस एक आदत से ही 3-6 महीने में स्कोर में अच्छा सुधार दिख सकता है।

2. क्रेडिट यूटिलाइजेशन रेशियो 30% से कम रखें

क्रेडिट यूटिलाइजेशन मतलब आप अपने कुल क्रेडिट लिमिट का कितना प्रतिशत इस्तेमाल कर रहे हैं। इसे 30% से नीचे रखना स्कोर सुधारने का सबसे तेज तरीका है।

उदाहरण: अगर आपके क्रेडिट कार्ड की कुल लिमिट 1 लाख रुपये है तो 30,000 रुपये से ज्यादा खर्च न करें।

टिप्स:

- हर महीने बिल भरने से पहले बैलेंस चेक करें।

- जरूरत से ज्यादा क्रेडिट कार्ड इस्तेमाल न करें।

- अगर लिमिट कम है तो बैंक से लिमिट बढ़ाने का अनुरोध करें (लेकिन खर्च न बढ़ाएं)।

- पुराने कर्ज को तेजी से चुकाएं ताकि कुल बैलेंस कम हो।

ज्यादा यूटिलाइजेशन बैंक को लगता है कि आप पैसे की तंगी में हैं, इसलिए स्कोर गिरता है। इसे 30% के नीचे रखकर आप जल्दी पॉजिटिव सिग्नल देते हैं।

3. अपनी CIBIL रिपोर्ट नियमित रूप से चेक करें और गलतियां सुधारें

कई बार स्कोर कम होने की वजह रिपोर्ट में गलत एंट्री होती है – जैसे गलत बैलेंस, पुराना क्लोज्ड अकाउंट अभी भी दिखना, या किसी और का लोन आपके नाम पर।

2026 में क्या नया है? विवाद (डिस्प्यूट) को 30 दिनों के अंदर सुलझाना जरूरी है।

कैसे करें?

- साल में कम से कम 2-4 बार www.cibil.com पर फ्री या पेड रिपोर्ट चेक करें।

- गलत एंट्री मिले तो ऑनलाइन डिस्प्यूट फाइल करें।

- जरूरी डॉक्यूमेंट्स अपलोड करें (बैंक स्टेटमेंट, NOC आदि)।

- अपडेट होने के बाद स्कोर में सुधार देखें।

ये तरीका बिना कोई नया काम किए स्कोर बढ़ा सकता है।

4. एक साथ कई लोन या कार्ड के लिए अप्लाई न करें

हर नई अप्लिकेशन (हार्ड इंक्वायरी) स्कोर पर थोड़ा नकारात्मक असर डालती है। अगर 2-3 महीने में कई अप्लिकेशन करेंगे तो बैंक सोचेंगे कि आप डेस्परेट हैं।

क्या करें?

- जरूरत पड़ने पर ही अप्लाई करें।

- पहले एक जगह अप्लाई करें, रिजेक्ट होने पर 3-6 महीने बाद दूसरी जगह ट्राई करें।

- प्री-अप्रूव्ड ऑफर्स का फायदा उठाएं (ये हार्ड इंक्वायरी नहीं होती)।

5. पुराने क्रेडिट अकाउंट्स को एक्टिव रखें

क्रेडिट हिस्ट्री जितनी लंबी होगी, स्कोर उतना बेहतर। पुराने अच्छे अकाउंट्स को बंद न करें।

सलाह:

- पुराने क्रेडिट कार्ड को कभी-कभी इस्तेमाल करें और समय पर बिल भरें।

- जरूरत न हो तो भी अकाउंट बंद न करें (जब तक फीस ज्यादा न हो)।

- नए अकाउंट खोलते समय सोच-समझकर खोलें।

6. क्रेडिट मिक्स बनाए रखें (Secured + Unsecured)

स्कोर में क्रेडिट मिक्स भी भूमिका निभाता है। सिर्फ क्रेडिट कार्ड या सिर्फ पर्सनल लोन न रखें। थोड़ा बैलेंस दोनों में रखना बेहतर है।

उदाहरण: अगर आपके पास क्रेडिट कार्ड है तो एक छोटा सिक्योर्ड लोन (FD बैक्ड) भी ले सकते हैं। लेकिन सिर्फ तभी जब जरूरी हो और पेमेंट की क्षमता हो।

7. अतिरिक्त टिप्स – गारंटर बनने से बचें और छोटे कदम शुरू करें

- किसी का गारंटर तभी बनें जब पूरी तरह भरोसा हो, क्योंकि उनकी डिफॉल्ट भी आपके स्कोर पर असर डाल सकती है।

- अगर स्कोर बहुत कम है (550 से नीचे) तो क्रेडिट बिल्डर प्रोडक्ट्स जैसे सिक्योर्ड कार्ड या छोटा लोन लेकर शुरू करें।

- बजट बनाएं और अनावश्यक खर्च कम करें ताकि कर्ज न बढ़े।

स्कोर सुधारने में कितना समय लगता है? (2026 रियलिटी)

- 1-3 महीने: छोटे सुधार (पेमेंट और यूटिलाइजेशन से)

- 3-6 महीने: नोटिसेबल बदलाव

- 6-12 महीने: 750+ तक पहुंचना संभव (अगर लगातार मेहनत करें)

2026 में हफ्तेवार अपडेट की वजह से अच्छे व्यवहार का फायदा पहले दिखता है, लेकिन पुरानी नेगेटिव एंट्रीज (जैसे सेटलमेंट या लॉन्ग डिफॉल्ट) 7 साल तक रह सकती हैं। धैर्य रखें।

अंत में: अनुशासन ही सफलता की कुंजी है

CIBIL स्कोर सुधारना कोई जादू नहीं है। ये रोजमर्रा की छोटी-छोटी आदतों का नतीजा है – समय पर पेमेंट, कम इस्तेमाल, रिपोर्ट चेकिंग और स्मार्ट निर्णय।

आज से ही शुरू करें:

- आज ही अपनी CIBIL रिपोर्ट चेक करें।

- अगली EMI या बिल से पहले ऑटो-पे सेटअप करें।

- खर्च ट्रैक करें और यूटिलाइजेशन 30% के नीचे रखें।

6 महीने बाद आप खुद देखेंगे कि आपका स्कोर बेहतर हो रहा है, लोन अप्रूवल आसान हो रहा है और फाइनेंशियल तनाव कम हो रहा है।

अगर आपका स्कोर अभी कितना है और किन समस्याओं का सामना कर रहे हैं, तो कमेंट में बताएं। हम और डिटेल्ड सलाह दे सकते हैं। याद रखें – आज का एक सही कदम कल के बेहतर फाइनेंशियल भविष्य की नींव रखता है।

अस्वीकरण: ये सामान्य जानकारी है। व्यक्तिगत सलाह के लिए फाइनेंशियल एडवाइजर या बैंक से संपर्क करें।

निष्कर्ष:

CIBIL स्कोर सुधारना कोई मुश्किल काम नहीं है। समय पर EMI और क्रेडिट कार्ड बिल भरना, क्रेडिट लिमिट का 30% से कम इस्तेमाल करना और अपनी रिपोर्ट नियमित चेक करना – ये छोटी-छोटी आदतें आपके स्कोर को तेजी से सुधार सकती हैं।

2026 में हफ्तेवार अपडेट की वजह से सही कदमों का फायदा जल्दी दिखता है। अगर आप आज से अनुशासन बनाकर इन 7 तरीकों को अपनाते हैं, तो 6-12 महीने में अपना स्कोर 750+ तक ले जाना बिल्कुल संभव है।

अच्छा CIBIL स्कोर सिर्फ लोन पाने का नहीं, बल्कि आपके बेहतर फाइनेंशियल भविष्य का आधार है। आज ही शुरू करें – अपनी रिपोर्ट चेक करें और छोटे सही कदम उठाएं।

अपना स्कोर सुधारने की यात्रा शुरू करने के लिए आपको शुभकामनाएं!

FAQ

Q1. CIBIL स्कोर सुधारने में कितना समय लगता है?

CIBIL स्कोर सुधारने में आमतौर पर 3 से 6 महीने लगते हैं अगर आप लगातार अच्छे व्यवहार रखें। अगर आप समय पर EMI भरते हैं, क्रेडिट यूटिलाइजेशन 30% से कम रखते हैं और रिपोर्ट में कोई गलती सुधार लेते हैं, तो 6 से 12 महीने में स्कोर 750 या उससे ऊपर पहुंच सकता है।

2026 में हफ्तेवार अपडेट होने से सुधार पहले दिखता है, लेकिन पुरानी गंभीर गलतियां (जैसे लॉन्ग डिफॉल्ट) 7 साल तक रिपोर्ट में रह सकती हैं।

Q2. क्या खराब CIBIL स्कोर को बिना कुछ किए सुधारा जा सकता है?

नहीं। स्कोर अपने आप नहीं सुधरता। आपको सक्रिय रूप से समय पर पेमेंट करना, अनावश्यक खर्च कम करना और रिपोर्ट चेक करके गलतियां सुधारनी पड़ती हैं। हालांकि, अगर रिपोर्ट में कोई गलत एंट्री है तो उसे डिस्प्यूट करके बिना ज्यादा मेहनत के स्कोर सुधारा जा सकता है।

Q3. CIBIL स्कोर सुधारने के लिए सबसे तेज तरीका क्या है?

सबसे तेज और प्रभावी तरीका है समय पर EMI और क्रेडिट कार्ड बिल भरना तथा क्रेडिट यूटिलाइजेशन रेशियो को 30% से नीचे रखना। इन दो आदतों को अपनाने से ही 3-4 महीने में स्कोर में काफी सुधार दिख सकता है। साथ ही अपनी CIBIL रिपोर्ट नियमित चेक करना भी बहुत मदद करता है।

Q4. क्या कई क्रेडिट कार्ड रखने से CIBIL स्कोर खराब होता है?

नहीं, कई क्रेडिट कार्ड रखने से स्कोर खराब नहीं होता, अगर आप समय पर बिल भरते हैं और कुल क्रेडिट लिमिट का 30% से कम इस्तेमाल करते हैं। बल्कि अच्छे व्यवहार से पुरानी हिस्ट्री स्कोर को मजबूत बनाती है। लेकिन एक साथ कई नए कार्ड या लोन के लिए अप्लाई करने से स्कोर गिर सकता है।

Q5. अगर मेरा CIBIL स्कोर 550 से भी कम है तो क्या करूं?

अगर स्कोर बहुत कम है तो घबराएं नहीं। सबसे पहले अपनी CIBIL रिपोर्ट चेक करें और गलतियां सुधारें। फिर छोटे स्टेप्स से शुरू करें – समय पर सभी बिल भरें, क्रेडिट कार्ड का इस्तेमाल बहुत कम करें और जरूरत पड़ने पर सिक्योर्ड क्रेडिट कार्ड या छोटा FD बैक्ड लोन लेकर क्रेडिट हिस्ट्री बनाएं। 6-12 महीने की लगातार मेहनत से स्कोर काफी बेहतर हो सकता है।