PF Transfer Kaise Kare- नमस्ते दोस्तों, अगर आप जॉब चेंज कर रहे हैं और पुरानी कंपनी का PF नया अकाउंट में ट्रांसफर करना चाहते हैं तो यह आर्टिकल आपके लिए बहुत उपयोगी साबित होगा। आज हम PF transfer Kaise Kare online 2026 में आसान भाषा में पूरा प्रोसेस बताएंगे।

EPF transfer करने से आपका पैसा एक जगह रहेगा, ब्याज मिलता रहेगा और 5 साल की सर्विस पूरी होने पर टैक्स फ्री निकासी का फायदा मिलेगा। चलिए शुरू करते हैं।

PF Transfer क्या है और क्यों जरूरी है?

PF transfer मतलब पुराने नियोक्ता (employer) के PF अकाउंट से नए नियोक्ता के PF अकाउंट में पैसे और सर्विस की निरंतरता ट्रांसफर करना।

PF transfer करने के फायदे:

एक सदस्य-एक PF अकाउंट स्कीम के तहत सब कुछ एक जगह

- कंपाउंडिंग ब्याज का पूरा फायदा

- 5 साल की निरंतर सेवा पूरी होने पर टैक्स फ्री निकासी

- पेंशन (EPS) की निरंतरता बनी रहती है

- बार-बार फॉर्म भरने या ऑफिस चक्कर लगाने से छुटकारा

अगर आप online PF transfer नहीं करते और पुराना PF छोड़ देते हैं तो बाद में दावा करना मुश्किल हो सकता है।

यह भी पढ़ें: EPFO PF Withdrawal Process 2026: PF कैसे निकालें? UAN से ऑनलाइन PF Claim का पूरा स्टेप बाय स्टेप गाइड

PF Transfer करने से पहले जरूरी तैयारी (Prerequisites)

PF transfer शुरू करने से पहले ये चीजें चेक कर लें:

- UAN एक्टिवेट होना चाहिए – Universal Account Number सक्रिय हो

- Aadhaar UAN से लिंक्ड और verified हो

- PAN और बैंक अकाउंट KYC पूरा हो

- पुरानी और नई कंपनी दोनों का PF Member ID EPFO डेटाबेस में उपलब्ध हो

- पुरानी कंपनी में exit date अपडेट हो (2 महीने बाद)

अगर आप UAN से PF transfer Kaise Kare सोच रहे हैं तो सबसे पहले member portal पर लॉगिन करके KYC चेक करें।

PF Transfer के लिए Documents क्या चाहिए?

जरूरी डॉक्यूमेंट्स:

- आधार कार्ड (लिंक्ड)

- PAN कार्ड

- बैंक पासबुक/चेक (नाम, अकाउंट नंबर, IFSC के साथ)

- पुरानी कंपनी का PF Member ID या Establishment Number

- नई कंपनी का PF details

2026 में ज्यादातर काम Aadhaar आधारित होने से डॉक्यूमेंट अपलोड की जरूरत कम हो गई है।

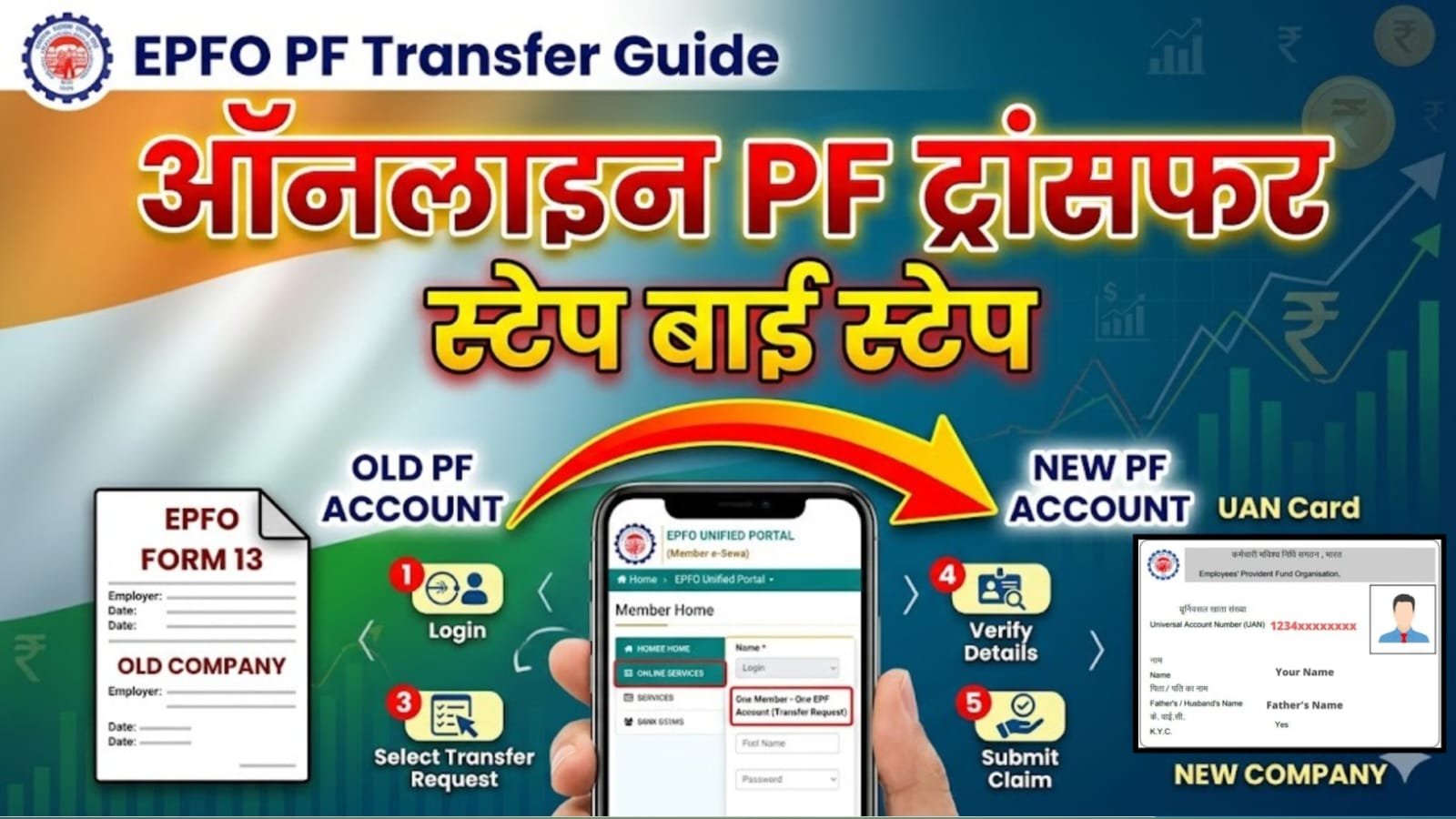

Online PF Transfer कैसे करें– Step by Step Process (2026)

EPF transfer online करने का आसान तरीका:

Step 1:

Step 1: EPFO Member Portal पर लॉगिन करें https://unifiedportal-mem.epfindia.gov.in/memberinterface/ पर जाएं। UAN नंबर और पासवर्ड डालकर लॉगिन करें। OTP verification पूरा करें।

Step 2:

Online Services में जाएं लॉगिन के बाद Online Services → One Member – One EPF Account (Transfer Request) पर क्लिक करें।

Step 3:

Personal Information Verify करें अपना नाम, मोबाइल, बैंक डिटेल्स चेक करें। सब सही हो तो आगे बढ़ें।

Step 4:

Previous Employment Details Get करें Get Details बटन पर क्लिक करें। पुरानी कंपनी का PF अकाउंट दिखेगा।

Step 5:

Transfer Request Submit करें पुरानी और नई कंपनी चुनें। जिस employer के पास DSC (Digital Signature) उपलब्ध है, उसे attestation के लिए चुन सकते हैं। फॉर्म भरकर Request सबमिट करें। OTP से कन्फर्म करें।

ट्रांसफर रिक्वेस्ट जेनरेट हो जाएगी। आप Track Claim से स्टेटस चेक कर सकते हैं।

Mobile se PF transfer भी इसी तरह किया जा सकता है।

PF Transfer कितने दिनों में होता है?

आमतौर पर 10 से 20 दिन में PF transfer पूरा हो जाता है। अगर दोनों तरफ KYC पूरा और DSC उपलब्ध है तो जल्दी हो जाता है। 2026 में कई मामलों में ऑटोमेटेड प्रोसेस से और तेज हो गया है।

PF Transfer रिजेक्ट हो जाएं तो क्या करें? Common Problems & Solutions

PF transfer rejected होने के मुख्य कारण:

- नाम में mismatch (Aadhaar vs UAN)

- Father’s name अलग

- Exit date missing

- KYC incomplete

- EPS contribution mismatch

- Bank details गलत

- Overlapping dates दोनों कंपनियों में

समाधान:

- Rejection reason चेक करें (Track Claim में दिखता है)

- Joint Declaration फॉर्म भरकर डिटेल्स सुधारें

- Employer से मदद लें (Date of Exit अपडेट करवाएं)

- दोबारा नया ट्रांसफर रिक्वेस्ट सबमिट करें

PF transfer में दिक्कत आ रही है। तो सबसे पहले UAN पर Aadhaar और PAN verify करवाएं।

Offline PF Transfer का तरीका (Form 13)

अगर ऑनलाइन नहीं हो रहा तो:

- Form 13 डाउनलोड करें

- पुरानी और नई कंपनी में भरवाएं

- दोनों employers के साइन और स्टैंप

- EPFO ऑफिस में जमा करें

लेकिन 2026 में online process को प्राथमिकता दें।

Important Rules & Latest Updates 2026

- एक सदस्य-एक PF अकाउंट – कई PF अकाउंट को मर्ज किया जा सकता है

- 5 साल की निरंतर सेवा (ट्रांसफर करने पर पुरानी सर्विस काउंट होती है)

- Transfer के दौरान पैसा निकालने से बचें (TDS लग सकता है)

- Aadhaar verified UAN पर प्रोसेस तेज

PF Transfer के लिए कौन-से दस्तावेज़ चाहिए और नियम समय-समय पर EPFO वेबसाइट पर चेक करते रहें।

Common Mistakes जो लोग करते हैं

- UAN inactive रखना

- KYC अपडेट न करना

- Exit date अपडेट न करवाना

- Transfer के बजाय Withdrawal करना

- गलत Previous Member ID डालना

इन गलतियों से बचें तो Online PF Transfer आसानी से हो जाएगा।

PF Balance कैसे चेक करें?

- EPFO पोर्टल पर लॉगिन करें

- View Passbook पर क्लिक करें

- मोबाइल ऐप UMANG या EPFO ऐप से भी चेक कर सकते हैं

ट्रांसफर के बाद पासबुक में नई कंपनी में अमाउंट दिखने लगेगा।

निष्कर्ष:

PF ट्रांसफर (EPF Transfer) एक बहुत ही आसान और जरूरी प्रक्रिया है। आज के समय में आप घर बैठे ऑनलाइन UAN पोर्टल के जरिए कुछ ही मिनटों में अपना पुराना PF अकाउंट नई कंपनी में ट्रांसफर कर सकते हैं। इससे आपका PF ब्याज लगातार कम्पाउंडिंग में रहता है और आपका रिटायरमेंट फंड सुरक्षित रहता है।

मुख्य बातें याद रखें:

- हमेशा अपना UAN एक्टिव और आधार से लिंक्ड रखें।

- नई कंपनी जॉइन करते ही तुरंत PF ट्रांसफर का ऑप्शन चुनें।

- ट्रांसफर की स्थिति नियमित रूप से EPFO पोर्टल पर चेक करते रहें।

- अगर कोई समस्या आए तो EPFO हेल्पलाइन या UMANG ऐप का सहारा लें।

अंत में: PF ट्रांसफर न करने से आपका पैसा अलग-अलग अकाउंट्स में फंस सकता है और ब्याज भी प्रभावित हो सकता है। इसलिए जॉब चेंज करते समय PF ट्रांसफर को कभी भी अनदेखा न करें। सही समय पर PF ट्रांसफर करके आप अपने भविष्य की आर्थिक सुरक्षा को और मजबूत बना सकते हैं।

जय हिंद! अपना PF हमेशा एक जगह रखें, ताकि रिटायरमेंट के समय आपको अच्छा फंड मिल सके।

FAQs

Q1. PF Transfer कैसे करें ऑनलाइन?

उत्तर: PF Transfer Online करने के लिए सबसे पहले अपना UAN एक्टिवेट करें और आधार से लिंक करें। EPFO पोर्टल (unifiedportal-mem.epfindia.gov.in) पर लॉगिन करें → One Member One EPF Account (Transfer Request) पर क्लिक करें। पुराना और नया Member ID भरें और Request Submit करें।

Q2. PF transfer के लिए कौन-कौन से documents चाहिए?

उत्तर: Online PF Transfer में ज्यादातर डॉक्यूमेंट्स की जरूरत नहीं पड़ती। बस आपके UAN एक्टिव और आधार लिंक्ड होना चाहिए। कुछ मामलों में नया नियोक्ता (Employer) का Digital Signature या ऑथराइजेशन चाहिए होता है।

Q3. PF transfer होने में कितने दिन लगते हैं?

उत्तर: सामान्यतः PF ट्रांसफर होने में 10 से 20 दिन लगते हैं। अगर दोनों कंपनियों का UAN एक्टिवेटेड है और KYC सही है तो यह 7-15 दिनों में पूरा हो जाता है। आप EPFO पोर्टल पर अपने Request ID से स्टेटस चेक कर सकते हैं।

Q4. क्या PF transfer करने से ब्याज प्रभावित होता है?

उत्तर: नहीं। अगर आप समय पर PF ट्रांसफर कर देते हैं तो आपका ब्याज (Interest) लगातार कम्पाउंडिंग में रहता है। ट्रांसफर के दौरान भी पुराने अकाउंट में ब्याज जमा होता रहता है।

Q5. PF transfer reject हो जाए तो क्या करें?

उत्तर: अगर PF ट्रांसफर रिजेक्ट हो जाए तो सबसे पहले Track Claim Status में कारण चेक करें। आम कारण हैं – KYC mismatch, UAN inactive, या नया एम्प्लॉयर अभी अप्रूव नहीं हुआ। समस्या को ठीक करके नया Request फिर से सबमिट करें।